|

Gráfico: Evolución de la Balanza Comercial (2007-2013) Fuente: INE

Actualmente la balanza comercial es todavía negativa pero la tendencia es bastante positiva.

En el primer semestre de 2013 , las exportaciones de bienes y servicios registraron un incremento del 4,0%, mientras que las importaciones disminuyeron un 2,2%, en comparación con el mismo período de 2012. El saldo de la balanza comercial de bienes y servicios fue positivo en los primeros seis meses de 2013, invirtiendo la tendencia negativa de 2012.

Las exportaciones de bienes también registraron un crecimiento del 3,2% entre enero y junio del presente año respecto al período anterior, mientras que las importaciones disminuyeron un 2,7%. Aunque el saldo de la balanza comercial fue deficitario se reduce de forma acusada, -35,2% respecto al período al primer semestre de 2012.

Portugal redujo su déficit

comercial en 2012 de forma

significativa, en un 35 %, gracias a un extraordinario descenso de las

importaciones que compensó la ralentización registrada en

la subida de las ventas al exterior.

La disminución es todavía más importante si se

compara con las cifras de 2010, cuando el déficit

prácticamente duplicaba al actual.

Lograr un equilibrio entre compras y ventas al exterior es uno de los

objetivos prioritarios del Gobierno conservador luso, motivo por el que

ha apoyado varias campañas para fomentar el consumo de productos

nacionales.

Gráfico: Evolución de la balanza por cuenta corriente (2012-2013) Fuente: INE

Vemos el buen comportamiento de la

balanza por cuenta corriente en

los dos últimos años gracias a la balanza comercial

dejándola en positivo en 2013, y con tendencia positiva.

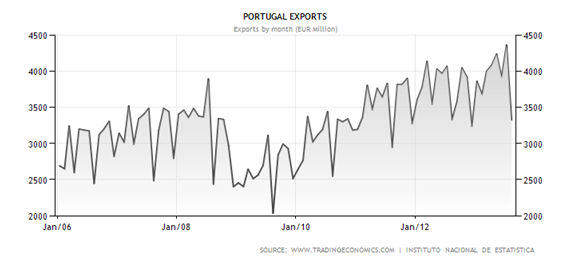

Vemos a continuación un gráfico que representa la serie histórica de las exportaciones de Portugal, y destacamos la tendencia positiva del volumen de sus exportaciones y el agujero que se produjo en la economía mundial en el año 2009.

Gráfico: Evolución del las importaciones (2006-2013) Fuente: INE

ESTRUCTURA DE LAS

EXPORTACIONES

Las máquinas y aparatos siguen siendo el grupo de productos más exportado, 14,8% del total de exportaciones en el primer semestre de 2013, marcan un incremento de cerca del 2% comparado con el mismo periodo de 2012.

A continuación encontramos los vehículos y otro material de transporte 11,2%, que sufren una caída de casi un -11%, contrastando con el grupo de los combustibles minerales 10,6% del total de exportaciones y de los productos de alimentación 5%, que registran los mayores aumentos +28,2% y +12,3% respectivamente.

Las ventas a España,

Alemania y Francia representaron

casi un 47% del total exportado por Portugal en el primer

semestre de 2013. La UE es el mercado natural de los productos

portugueses, queda mucho trabajo que hacer fuera de las fronteras del

Euro.

Gráfico: Principales grupos de productos exportados (2013) Fuente: Banco de Portugal

Las actividades financieras y seguros

son el principal sector de

apuesta de las empresas portuguesas en el exterior (73,9%

en el primer semestre de 2013 y 78,6% en el mismo

período de 2012), seguidas de la industria

transformadora (11,4% en el primer semestre de 2013 y

8,2% en el primer semestre de 2012), el comercio minorista

y mayorista (6,3% en el primer semestre de 2013 y

2,5% en el mismo período de 2012).

Gráfico: Evolución de la importaciones totales (2007-2013) Fuente: INE

ESTRUCTURA DE LAS IMPORTACIONES

España, Alemania y Francia son los principales proveedores, con una cuota de aproximadamente un 50% del total importado entre enero y junio de 2013, tal como en 2012, destacando la entrada de Rusia en el TOP 10, en detrimento de Brasil.

La Unión Europea fue también el origen de la mayoría de los productos adquiridos en los primeros seis meses de 2013 (71,2% del total), tal como en 2012 (72,2% entre enero y junio), siendo de destacar el aumento de la cuota de las importaciones provenientes de los PALOP (países africanos de lengua portuguesa) (5,8% entre enero y junio contra un 3,2% en el período homólogo de2012), y la pérdida de importancia relativa de los mercados proveedores de MERCOSUR, MAGREB y NAFTA.

DEUDA, COMERCIO Y NICHOS DE OPORTUNIDAD

Gráfico: Principales socios comerciales de Portugal (2013) Fuente: Banco de Portugal

Durante los últimos años las relaciones comerciales entre España y Portugal se han intensificado, creciendo las ventas y las compras españolas a este país, aunque sufriendo una recaída en 2009 debido a la coyuntura económica por la que atravesaba la Unión Europea.

La política comercial fuera tratados internacionales se centra en abrir mercados en los BRICS y en los países africanos históricamente vinculados a Portugal. Brasil y Rusia compiten en ser el socio del top ten de relaciones comerciales con Portugal.

El interés de Portugal se centra en quedar protegida de los fondos de la PAC dentro de la UE, y seguir recibiendo apoyo financiero y Fondos estructurales, para mejorar sus infraestructuras y políticas de formación y competitividad.

En las rondas internacionales de libre comercio los países miembros de la UE quedan representados por la misma UE, para discutir eternamente con Estados Unidos y China jugando al estratego.

Gráfico: Evolución de las reservas en moenda extrangera (2007-2013) Fuente: INE

Gráfico: Evolución de la deuda externa de Portugal (2003-2013) Fuente: INE

Esta evolución se produce gracias a un favorable comportamiento de las exportaciones y a una progresiva ralentización del ritmo de contracción de la demanda interna.

Estas previsiones se encuadran en un marco de elevada incertidumbre, tanto a nivel interno, por los efectos de la fuerte reducción del gasto público y de otras medidas de austeridad derivadas del programa de rescate financiero acordado con la Unión Europea y el FMI (abril de 2011 hasta 2014), como a nivel externo, por el impacto de la crisis de la deuda soberana en la Zona Euro (evolución de la demanda externa por parte de los principales socios comerciales de Portugal), a lo que hay que añadir el deterioro de las condiciones de acceso a los mercados internacionales de financiación.

Del -17,1 (17 mil millones de Euros de Deuda pública) de 2009 al -10,6 de 2012 el gobierno luso está obligado a reducir hasta el – 7% en 2013, si no se relajan las condiciones de la Troika. Este es el gran caballo de batalla de la economía de Portugal, el pago de estas cantidades más sus intereses. En la actualidad la cantidad llega al 123,6% del PIB.

Gráfico Tabla: Evolución de la deuda Pública (2000-2013) Fuente: datos macro

La deuda de Portugal es la de un país con rescate financiero de la UE un poco peor que la española o la italiana con los rankings de las tres consultoras famosas de riesgos la consideran con tendencia “negativa”, adjetivo que evidencia la dificultad actual de emitir deuda soberana por el gobierno de Passos Coelho. (a final de 2013 con el fin del rescate financiero de la UE y del FMI Portugal tendrá que volver a emitir deuda por sí mismo).

Tabla: Valoración de la deuda según agencias Fuente: Datos macro

Pero con 4,6 puntos de prima con

respecto al rendimiento del

Bono Alemán a los 10 años, España paga actualmente

un diferencial de 2,5 puntos respecto Alemania, lo que representa un

diferencia grande y muy costosa de devolución de la deuda (si la

española es cara la portuguesa casi la duplica).

La costa portuguesa es un activo enorme y de mucho atractivo, el clima es bueno para zonas residenciales de jubilados europeos la mayor parte del año. La gastronomía y la cultura vitivinícola ayudarán en este auge. Los precios y salarios en recesión son factores positivos en este mercado, así como la conflictividad de otros destinos Mediterráneos. No es una recomendación muy original pero creemos que es un valor seguro, por tradición, cultura y buenos precios.

El nivel de salarios de Portugal y su buena formación y mejora actual de la competitividad hacen de Portugal un país bueno para invertir industrialmente, su industria agroalimentaria, su industria química y de refinados y de maquinaria es buena y experimentada, sus relaciones comerciales y de inversión con Brasil son excelentes, Portugal no es un lugar logístico estratégico pero su industria agroalimentaria y de componentes es muy competitiva y tiene necesidades logísticas modernas.

Portugal es un país europeo relativamente poco poblado, el sector primario es todavía importante, si la agricultura encuentra valor en los productos artesanales, en los mercados ecológicos, en la mejora tecnológica de sus procesos y va a caballo de la industria turística y su imagen de marca puede conquistar mercados del norte de Europa y de todo el mundo, el vino, el aceite, los quesos, las cereales frutas y verduras necesitan un plan de marketing agresivo y sostenido en el tiempo.

El medioambiente y las necesidades energéticas y el constante viento del Atlántico convergen en la necesidad de fabricar e instalar molinos generadores de electricidad. Portugal como España importan combustibles para sus centrales de ciclo combinado y demás y son el lugar idóneo para instalar plantas fotovoltaicas.

Las infraestructuras en Portugal han de mejorar sin duda, tanto carreteras, redes de pasajeros, tratamientos de agua en ciudades etc., la inversión privada es básica para cubrir sus necesidades actuales y futuras.