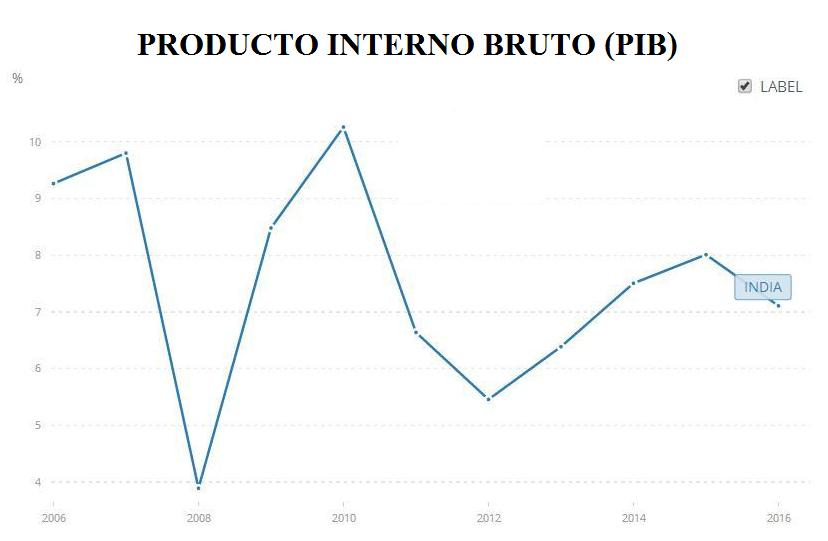

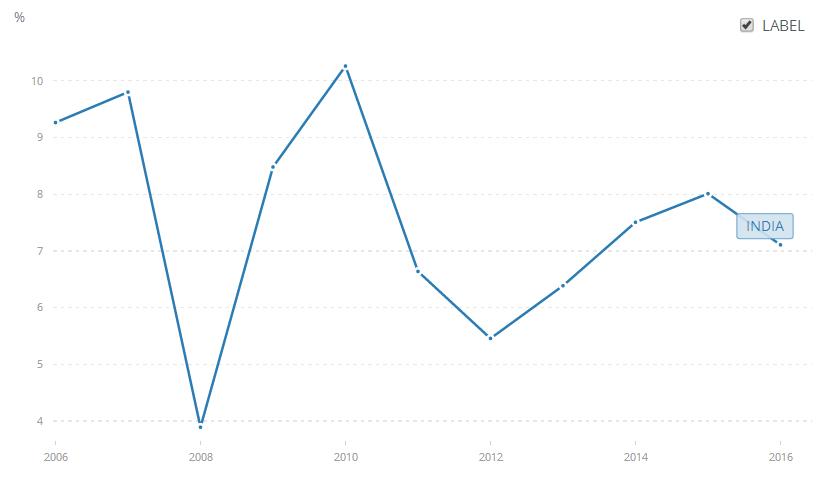

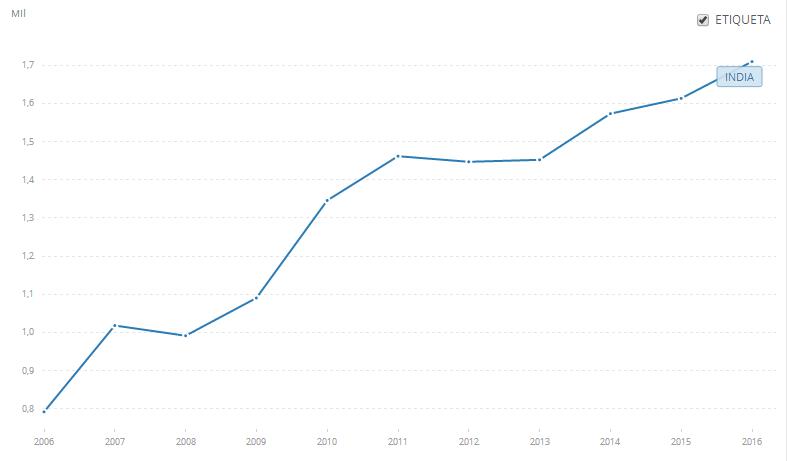

A lo largo de estos 10 años

de análisis, el crecimiento de la actividad económica de la India ha

sido indudable, con momentos de crecimientos históricos generados por

un ambiente de confianza en los principales compradores de las

exportaciones del país, lo cual tuvo efectos positivos para los países

que la rodean, como con momentos de crecimientos moderados por la

desaceleración de sus principales socios comerciales, cabe destacar que

la excelsa evolución de China e India en el PIB ha permitido mantener

dicho indicador mundial en altos niveles a lo largo de la última

década, a pesar de haberse atravesado por una crisis financiera y sus

posteriores consecuencias.

Fuente: Banco Mundial

Debido a las políticas restrictivas aplicadas en materia monetaria, el año 2008 significó una importante desaceleración en el crecimiento económico del país, todas las economías emergentes dicho crecimiento, fue moderado. Otra de las causas de esta desaceleración fue la caída en la demanda de las economías avanzadas y las tensiones crecientes en los mercados financieros regionales.

En el año 2009 el crecimiento mostró mayor dinamismo en las economías emergentes, la demanda interna se mostró vigorosa, impulsada por la aplicación de medidas macroeconómicas sólidas por parte del banco central y la inflexión registrada en el ciclo manufacturero, por todas estas razones el crecimiento del PIB para el país se ubicó en 8,48%, superando las expectativas del FMI (Fondo Monetario Internacional) que en su reporte sobre las perspectivas económicas mundiales para dicho año lo situaba con un crecimiento del 5,4%, este importante crecimiento tras un año con uno algo más moderado, vino influenciado por un estímulo en política macroeconómica que provocó el aumento de la demanda interna del país.

Las proyecciones por parte del fondo monetario internacional para el año 2010 eran de un crecimiento del 9,7% del PIB y el país terminó alcanzando un crecimiento del 10,26% del PIB, lo que significó el mayor crecimiento en la actividad económica de la India en todos los 10 años analizados. Este esplendido crecimiento junto con el de la China sirvió de efecto locomotora para otras economías asiáticas. La producción industrial y las ventas minoristas mostraron una fuerte dinámica en la India para este año, la baja dependencia en las exportaciones, las políticas acomodaticias y las fuertes entradas de capital respaldaron la actividad interna y el crecimiento del país.

En el 2011 el país no pudo alcanzar el nivel de las previsiones hechas por los expertos de un crecimiento del 7,8% del PIB, creciendo a un 6,6%, lo cual sigue siendo un buen rendimiento en la actividad económica si se compara con las economías avanzadas que para el mismo año lograron crecer en conjunto un 2% del PIB. Esta desaceleración de las economías emergentes, en especial en la India, fue debido a limitaciones en la capacidad y a la adopción de políticas restrictivas por parte del Banco Central en un intento de frenar el incremento del IPC, la actividad económica estuvo impulsada por el consumo privado, la inversión siguió siendo poco dinámica debido a problemas con la estructura de gobierno corporativo y los efectos de arrastre negativos derivados de la incertidumbre sobre la economía mundial.

El 2012 sirvió para afianzar la tendencia en la desaceleración en las economías emergentes, la India creció un 5,456% del PIB para dicho año, a causa de la abrupta desaceleración China, debido al endurecimiento de las condiciones crediticias por el riesgo a una burbuja inmobiliaria y un debilitamiento de la demanda externa, por ende, una caída en las importaciones del país. La actividad económica india se vio afectada por una merma en la confianza de las empresas debido a la desaceleración en la aprobación de nuevos proyectos, la lentitud en las reformas estructurales, aumentos en las tasas de interés monetarias y caída en las importaciones, se aplicaron políticas fiscales. El ciclo manufacturero mundial entró en una fase descendente. La producción industrial se desaceleró bruscamente en las economías avanzadas y de mercados emergentes y en desarrollo, al igual que el comercio mundial.

Para el 2014 la recuperación conseguida en el país fue respaldada por una inversión extranjera vigorosa y una poderosa exportación de materias primas y productos semielaborados, en un contexto de confianza generado tras las elecciones presidenciales de este año.

En el 2015 la demanda interna de la india conservó su vigor, lo que permitió compensar la marcada desaceleración que desde hace años vive China.

Fuente: Banco Mundial

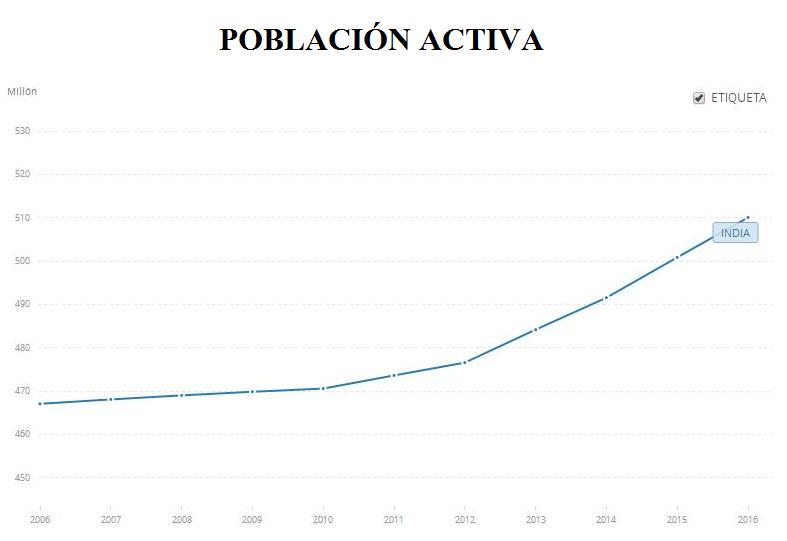

EVOLUCIÓN DEL DESEMPLEO CON RESPECTO A LA POBLACIÓN ACTIVA TOTAL

Fuente: Banco Mundial

Fuente: Banco Mundial

Fuente: Banco Mundial

Debido a la demanda de materias primas

por parte de China, toda la región atrajo importantes flujos de capital

extranjero, para el periodo 2005-2008 la inversión extranjera directa

(IED) en la India significó un 2% del PIB.

En el 2008 en plena crisis financiera, los mercados e inversionistas se

refugiaron en las economías emergentes, entre ellas, india, por eso se

observa un incremento hasta el 3,65% del PIB del país para dicho año,

ya para el 2010 cuando los efectos de la crisis alcanzaron

prácticamente todos los mercados junto con la desaceleración de la

economía del país y de sus principales socios, la IED disminuyó a

niveles del 1,65% del PIB. Para el 2012 la inversión extranjera directa

sufrió un estancamiento que la llevó a alcanzar su punto más bajo en

los 10 años de análisis con un 1,313% del PIB, debido a trabas

administrativas y al deterioro de la confianza de las empresas en el

contexto de un aumento del déficit en cuenta corriente y la

depreciación de la rupia para dicho año.

Luego ha tenido diversas fluctuaciones hasta situarse en el 2015 a

niveles que alcanzó al periodo antes mencionado entre 2005-2008 del 2%

del PIB. Actualmente el IED aumentó 9,1 millones de USD en mediciones

realizadas por el Banco de Reserva de la India en marzo del año en

curso, el cual se puede observar en el apartado del BPM5.

EVOLUCIÓN DEL TIPO DE CAMBIO OFICIAL

Fuente: Banco Mundial.

EVOLUCIÓN DEL TIPO DE CAMBIO EFECTIVO

Fuente: Banco Mundial

EVOLUCIÓN DEL SALDO EN CUENTA CORRIENTE (% PIB)

Fuente: Banco Mundial

En el año 2008, tras un ligero descenso

en el año anterior, el déficit de saldo de cuenta corriente en el país

aumentó, debido en parte al incremento en el precio de las materias

primas y el mantenimiento del estado de subsidios tanto en el

combustible como en los alimentos, cercanos al 4 y 1% del PIB

respectivamente, para este año el déficit se ubicó en un 2,6% que

aunque se alejó de las estimaciones del fondo monetario internacional

para las economías emergentes demandantes de materias primas y

combustibles de un 5%, continuó deteriorándose con el pasar de los

años. Llegado el año 2009 el déficit de cuenta corriente se ubicó en

-2% del PIB, aunque significó una pequeña mejora delante las

previsiones del FMI (-2,2%) la incapacidad del gobierno indio para

abordar las inquietudes en materia de sostenibilidad fiscal siguieron

presentes. Ya en el 2011 urgía acelerar el ritmo de retirada de

políticas de estímulo fiscal para disminuir el déficit de cuenta

corriente, que para el año se ubicó en -3,6% a pesar de que las

previsiones del FMI fueron del -2,2%. De haberse disminuido se habrían

destinado recursos para cubrir las necesidades en infraestructura que

requería el país, dicho déficit fue en parte debido a los subsidios

aplicados por el gobierno sobre combustibles y alimentos, en especial

en la harina y el pan, en donde existe una falta de correlación entre

los precios mundiales y el de comercialización en el país. En 2015 la

disminución del déficit en cuenta corriente ha mitigado las

vulnerabilidades externas

Fuente: Banco Mundial