- POLITICA COMERCIAL

- BALANZA COMERCIAL

- EXPORTACIONES

- IMPORTACIONES

- SECTOR SERVICIOS

- BALANZAS DE CAPITALES

- BALANZAS DE PAGOS

- DEUDA PUBLICA

- DEUDA EXTERNA

- DEUDA TOTAL

Todos estos acuerdos constituyen cerca del 80% del comercio internacional del país.

El acceso preferencial a diversos países y mercados del que dispone Costa Rica establece una potente plataforma comercial que permite al país ser una de las economías más abiertas del mundo, con un índice de apertura comercial de aproximadamente el 60%. A continuación se muestra un gráfico con la evolución histórica de éste índice.

Fuente: Elaboración propia a partir de Datos Macro, 2015

En 2015, Costa Rica exportó 9.624,2 millones de dólares e importó 15.502,7 millones de dólares, y como resultado presentó un déficit comercial de 5.878,5 millones de dólares que fue equivalente a un 11,11% de su PIB.

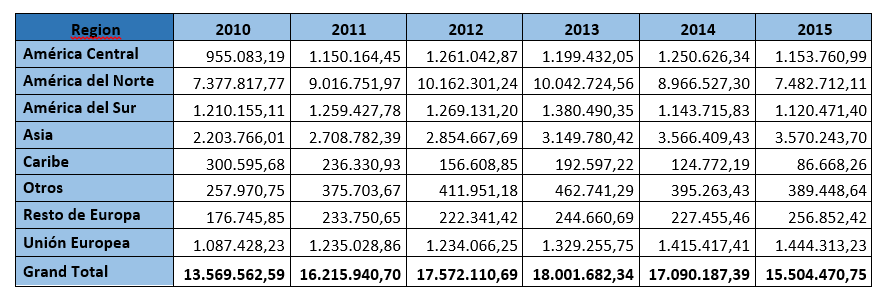

Entre 2005 y el 2015 ha habido un fuerte crecimiento de las exportaciones e importaciones, tal y como queda reflejado en la tabla anterior, pero el saldo de la balanza comercial se ha mantenido deficitaria e incluso se ha acentuado en los últimos años. Esta tendencia de déficit comercial que muestra Costa Rica es debido al dinamismo de crecimiento mayor de las importaciones respecto a las exportaciones. Hasta ahora, el saldo negativo estructural de la balanza comercial ha sido compensado por los ingresos de la Inversión Extranjera (IED), la cual financia más del 98% del déficit comercial del país.

En relación al valor de las exportaciones, también se ha producido un incremento gradual durante el periodo analizado de 10 años (2005-2015), siendo el año 2006 y 2007 los que tuvieron un mayor desempeño en cuanto al crecimiento de las exportaciones, situándose en un 17% y 14% respectivamente. Debido a la crisis económica mundial y su consecuente reducción de la demanda en los mercados internacionales, el año 2009 presenta un decrecimiento del 9% en el valor de las exportaciones. Asimismo, 2014 se da una caída del 2% principalmente por un decremento de las exportaciones de componentes electrónicos.

Como se puede observar en el cuadro, la evolución de las exportaciones según destino han presentado un crecimiento paulatino en todas las regiones del mundo, aun así las exportaciones de Costa Rica están concentradas en América del Norte y América Central. Sin embargo, en los últimos años Estados Unidos ha perdido participación relativa, reduciendo así la región de América del Norte, debido a la diversificación de destinos y el cambio en la oferta exportable. Asia, también, ha reducido su participación a causa de la caída en las exportaciones de componentes electrónicos para microprocesadores.

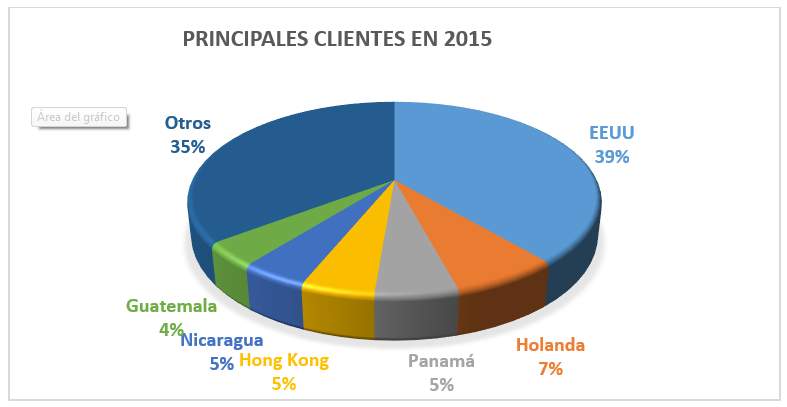

Las exportaciones han sido canalizadas a cuatro mercados principales (Estados Unidos, Centroamérica y Panamá, Europa y Asia) que han abarcado el 71% aproximadamente del total.

Los principales clientes de Costa Rica son los siguientes:

Los principales productos exportados por Costa Rica son el banano (9%), la piña (8%) y otros dispositivos de uso médico (7%).

Los componentes electrónicos para microprocesadores fueron el principal producto de exportación desde 1999 hasta el 2014, año en que la empresa Intel cerró su planta manufacturera en Costa Rica, la cual representaba el 70% de este tipo de producto en los mercados asiáticos. Este suceso comportó un ligero retroceso para las exportaciones del país en 2014.

Las importaciones han presentado la misma tendencia que las exportaciones, y por consiguiente su evolución muestra un crecimiento gradual en todas las regiones expuestas en el cuadro en los últimos años, donde América del Norte, Asia y América del Sur tienen el mayor peso relativo.

Los principales países de origen de las importaciones de Costa Rica fueron a Estados Unidos, China y México que en conjunto representan alrededor de un 64% de los productos importados.

Los principales productos importados por Costa Rica en 2015 fueron los derivados del petróleo (8%), los automóviles (4,6%), aparatos de telefonía (4,1%) y medicamentos (3,3%), los cuales en

El periodo analizado, 2011-2015, se han mantenido estables en cuanto a su peso relativo en la importaciones de país. El único producto que ha mostrado una gran caída ha sido los circuitos integrados y microestructuras electrónicas, representando un decrecimiento del 84% del 2014 al 2015.

Las

exportaciones de servicios en Costa Rica han crecido un 76% en el

periodo 2010-2015, superando a las exportaciones de bienes que

alcanzaron un crecimiento del 25%. En 2015, las exportaciones de

servicios fueron de 6.915 millones de dólares, la mayor cifra hasta la

fecha, con un incremento del 8,4% respecto al 2014. Esto supone un

crecimiento superior al promedio mundial y al de regiones tan fuertes

como Asia y Europa (1% y 2% respectivamente).

Por

tanto, el sector servicios presenta un gran dinamismo que ayuda a

compensar el saldo deficitario estructura de la balanza comercial de

bienes, y además, es una fuente importante de atracción de IED para el

país.

Si la tendencia gradual de crecimiento de los

servicios se mantiene, éste podría llegar a superar a los bienes en los

mercados internacionales en los próximos años.

Ranking Riesgo País

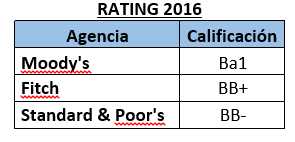

Las

tres principales agencias calificadoras de riesgo internacional han

degradado la valoración de la deuda de Costa Rica, manteniendo la

perspectiva negativa en los últimos años.

El

país presenta una dinámica desfavorable de la deuda pública, fomentada

por elevados déficits fiscales y la falta de una reforma fiscal y

tributaria que corrija estos desequilibrios. Además, este panorama de

deterioro fiscal ha impulsado el alza de los pagos de intereses, lo que

comporta un debilitamiento en las finanzas públicas, así como un

incremento en la vulnerabilidad del país frente a shocks externos.

Estas

agencias también destacan como situación adversa la alta dolarización

que presenta el país (mitad del total de créditos son en dólares), lo

cual limita fuertemente su flexibilidad monetaria.

En

los últimos años, la cuenta corriente de la balanza de pagos ha

registrado un déficit debido al deterioro de la balanza de bienes,

aunque las exportaciones de servicios hayan tenido un buen

comportamiento.

Las operaciones realizadas con el extranjero

en 2015 registraron un déficit por cuenta corriente de la balanza de

pagos que equivale al 4,2% PIB (el año anterior se situaba en un 5,2%

del PIB) y que fue compensado con flujos de capital a largo plazo.

La

reducción del desbalance por cuenta corriente fue consecuencia

fundamentalmente de la reducción de la factura petrolera y al

fortalecimiento de la cuenta de servicios, que unido al ingreso

secundario, compensaron parcialmente los dividendos y el pago de los

intereses de la deuda.

Las partidas negativas (bienes e

ingreso primario) fueron compensadas por el superávit en servicios e

ingresos secundarios. El desbalance en la cuenta comercial de bienes se

redujo un 10,4% anual como consecuencia de la caída de valor de las

importaciones (2,8%) y el aumento de ventas externas (2,5%).

Los

principales mercados destinatarios de las exportaciones de bienes

fueron EEUU (39,5%), Centroamérica y Panamá (23,3%), Europa (19,6%) y

Asia (4,2%), destacando la contracción de ventas en el área asiática

como consecuencia de la reducción de la actividad manufacturera de

microprocesadores en el país.

La caída en el valor de las

importaciones es consecuencia de la reducción de la factura petrolera

(-42%), que unida al de otras materia primas, significó una reducción

de 5,8% en el valor de la importación de mercancías de régimen

definitivo. Por el contrario, las compras de regímenes especiales se

incrementaron en un 10,3%.

La utilización de factores de

producción de no residentes implicó una salida de recursos (intereses

de deuda externa y pagos asociados a la utilidad de las empresas de

inversión directa).

La cuenta de ingreso secundario fue

positiva (ingreso neto por remesas), por el contrario la cuenta de

ingreso primario fue más deficitaria al hacer frente al incremento de

pagos de la deuda pública externa y a factores productivos de no

residentes. El ingreso neto de divisas manifestó el buen comportamiento

de las exportaciones vinculadas a sectores como las telecomunicaciones,

informática e información (43,3%), al apoyo empresarial (8,4%) y viajes

(7,3%). Las actividades de estos sectores tuvieron una evolución

positiva debida fundamentalmente a la calidad de los recursos humanos,

coincidencia horaria con los destinos de las ventas y el desarrollo de

una infraestructura turística. Sin embargo el pago por uso de marcas o

propiedad intelectual (35,7%), viajes (18,2%), servicios financieros

(7,0%) compensaron parcialmente la aportación positiva de la venta de

servicios.

En lo referente a la cuenta financiera, el flujo

neto registró un incremento anual de 149 millones de dólares, resultado

de más recursos destinados al sector público (633 millones de dólares)

parcialmente compensado por una menor financiación del sector privado

(484 millones de dólares).

El

saldo de la deuda pública bruta en 2015 se sitúa en 22.413 millones de

dólares, equivalente al 42,38% del PIB, siendo 3,2 puntos superiores al

año anterior. La participación del Gobierno Central en la deuda está en

el 42,4 % del PIB, 1,5 p.p. superior respecto al año anterior fijada en

39,3 % del PIB. El año pasado la Tesorería Nacional, con la finalidad

de disminuir la presión de las tasas de interés internas, diversifica

las fuentes de financiación recurriendo a las externas, dadas sus

condiciones favorables, disponiendo igualmente de una mayor

financiación interna mediante la tenencia de títulos de bancos

comerciales y entidades públicas.

En cuanto a la

composición de la deuda pública, se observa una tendencia creciente de

la proporción de deuda externa con respecto a la total (7,9 p.p. en

relación a los últimos 5 años), y también en términos del PIB que se

incrementó en 9.0 desde 2011 (en ese lapso temporal también aumento la

deuda interna). Esto obedece a la colocación de títulos estatales en

los mercados internacionales y al mayor endeudamiento externo de

algunas entidades del sector público financiero y no financiero.

Una

cuestión siempre presente es el de la sostenibilidad de la deuda

(cuestión distinta de la solvencia) y que hace referencia al riesgo de

poder hacer frente a sus obligaciones. Para el Gobierno Central se

establece el límite en torno al 50% del PIB.

La deuda

pública no es mala “per se”, pero su exceso puede tener graves

repercusiones como el aumento de la tasa de interés, pérdida de

competitividad, inflación, carga para generaciones venideras,

limitación de la política monetaria además de incertidumbre y

desconfianza.

Se contempla la evolución y el comportamiento del saldo de la deuda exterior como parte de los pasivos incluidos dentro de la inversión internacional. Al término de 2015 el saldo de deuda externa ascendió a 22.542 millones de dólares, correspondiente al 42,6 % del PIB, constituida en buena parte por la banca y el sector público. La tendencia al alza observada en el 2015 está dentro de la dinámica observada desde el inicio de la década. Es importante señalar que aproximadamente el 25% de esta deuda corresponde a operaciones entre empresas de inversión directa y sus casas matrices y el 88% a operaciones a largo plazo.

Relación Deuda Total/PIB (porcentaje)

En

la evolución del gráfico se observa el incremento de 9 p.p. entre 2011

y 2014 (30,6 % al 39,3 %). La aplicación del “Plan Escudo” como

estrategia anti-cíclica frente a la crisis mundial significó un fuerte

incremento del gasto corriente que repercutió en un mayor déficit

fiscal y endeudamiento interno. El gráfico nos permite observar la

deuda/PIB del Gobierno Central por origen. Nos muestra un mayor

componente interno sobre el externo, sin embargo en 2007 este último

componente muestra una tendencia al alza consecuencia de la intención

de las autoridades de sustituir deuda interna por externa, aprovechando

una coyuntura de bajos tipos de interés en los mercados internacionales

posteriores al estallido de la crisis financiera de 2008 reduciendo por

consiguiente la presión de las tasas de interés doméstico.